當前位置:

當前位置:

熱門推薦

熱門推薦

咨詢熱線:18681983210(微信同號)

公司郵箱:2433982298@qq.com

公司地址:陜西省寶雞市高新開發(fā)區(qū)磻溪鎮(zhèn)潘河村五一造紙廠區(qū)

<delect id="c0wye"></delect>

近日,廣東、河南、湖北等地多家銀行下調存款利率引發(fā)關注。對此,廣發(fā)證券認為,近期部分農(nóng)商行下調存款利率,可能仍是在跟進2022年9月大行存款利率下調,僅為一個“小插曲”,對市場影響較小。

據(jù)南方都市報4月12日消息,業(yè)內(nèi)專家在接受記者采訪時表示,此次部分銀行存款利率下調與減少凈息差壓力,為銀行貸款端維持較低成本有關。從長遠來看,仍會有部分中小銀行進一步下調存款利率,但并不意味著會全面下調。

圖片來源:視覺中國

4月以來,廣東、河南、湖北等地多家中小銀行紛紛宣布下調存款利率。

根據(jù)廣東南粵銀行官網(wǎng)信息,自4月4日起,個人存款利率中,活期存款利率從0.385%下調至0.3%,整存整取的利率下調0.02%~0.15%,按官網(wǎng)信息統(tǒng)計,這是自2017年11月4日以來,廣東南粵銀行第一次進行存款利率調整。

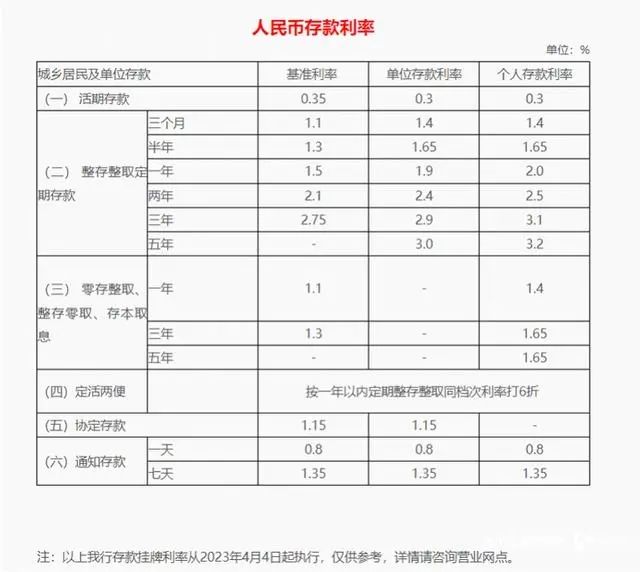

多家銀行下調存款掛牌利率

廣東南粵銀行官網(wǎng)截圖

廣東澄海農(nóng)商銀行也表示,自4月1日起調整人民幣存款掛牌利率,整存整取1年期、2年期、3年期、5年期的利率有所下調,其中3年期下調幅度最高為0.15%。

據(jù)南方都市報報道,廣州銀行某支行工作人員向記者表示,今年以來,廣州銀行在3月和4月兩次下調存款利率,先后將三年期、五年期整存整取定期存款掛牌利率分別下調至3.25%、3.20%,每次下調幅度為0.05%,其他期限掛牌利率保持不變。

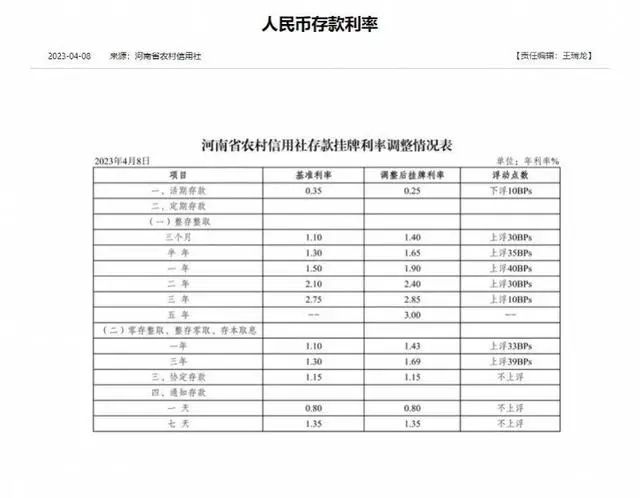

4月8日,河南省農(nóng)村信用社發(fā)布關于調整人民幣存款利率的公告顯示,自4月8日起,活期存款掛牌利率為0.25%,將一年期、兩年期、三年期整存整取定期存款掛牌利率分別調整至1.9%、2.4%、2.85%。

河南省農(nóng)村信用社官網(wǎng)截圖

同日,河南淮濱農(nóng)商行、舞陽縣農(nóng)信社等均發(fā)布了相關調整公告。其中,河南淮濱農(nóng)商行在公告中表示,按照河南省農(nóng)信社安排,決定自4月8日起將一年期、兩年期、三年期整存整取定期存款掛牌利率分別下調恢復至1.9%、2.4%、2.85%,其他期限掛牌利率保持不變。

4月8日,河南正陽農(nóng)商銀行宣布,將1年期、2年期、3年期整存整取定期存款掛牌利率下調。

今年年初,河南多家銀行曾進行利率上浮。而4月8日發(fā)生的多家銀行利率調整,多為“開門紅”活動后,銀行恢復此前利率水平。“舞陽農(nóng)信”公眾號顯示,舞陽農(nóng)信社今年初曾開展“開門紅”存款利率上浮活動,工作人員介紹,“2023年1月至3月,存款利率上浮。以10萬元為例,一年可得2250元。”除了舞陽農(nóng)信,河南新蔡農(nóng)商銀行今年1月2日也發(fā)布“新蔡農(nóng)商銀行關于調整人民幣存款掛牌利率的公告”。公告顯示,該行決定自2023年1月1日起調整人民幣存款掛牌利率,其中定期存款一年期利率為2.25%、2年期利率為2.7%、3年期利率為3.3%。

此外,湖北省內(nèi)的湖北武穴農(nóng)商行、湖北黃海農(nóng)商行、湖北羅田農(nóng)商行等銀行也于近期發(fā)布公告稱,自4月8日起將存款產(chǎn)品利率進行調整。

武穴農(nóng)商行官微截圖

廣發(fā)固收分析師劉郁在研報中表示,在中小銀行跟進大行下調存款利率的過程中,2023年春節(jié)前夕,部分中小銀行還曾階段性上調存款利率以攬儲。4月8日部分中小銀行再次下調存款利率,其中有些銀行可能是將為攬儲所上調的利率調回原來水平。

據(jù)每日經(jīng)濟新聞4月10日報道,為何中小銀行持續(xù)調整存款掛牌利率?這是否預示著新一輪“降息”開始了?

光大銀行金融市場部宏觀研究員周茂華表示,此次部分中小銀行調降,主要原因有三。

一是利率市場化持續(xù)深化的大背景下,加之近年來部分銀行凈息差壓力增大,銀行在管理負債成本方面主動性增強。

二是目前國內(nèi)經(jīng)濟處于恢復階段,中小銀行作為服務小微、服務三農(nóng)等領域的主力軍,通過主動管理存款負債成本為銀行合理讓利實體經(jīng)濟拓展空間。

三是目前國內(nèi)的存款市場供給相對較高,近年居民儲蓄存款整體增長較快,而且有定期化趨勢,“這種市場供需也推動了部分銀行根據(jù)自身經(jīng)營情況,合理調降存款利率。”

周茂華同時指出,短期大行跟進的可能性不高,“一方面,從國內(nèi)一、二月份的金融數(shù)據(jù)來看,信貸是供需兩旺;另一方面,近年大行積極加大逆周期調節(jié)力度,持續(xù)合理讓利實體經(jīng)濟,凈息差明顯收窄。此外,去年大行也已經(jīng)調降過了存款利率。”

2022年9月中旬,國有六大行集體下調人民幣存款掛牌利率,隨后多家股份行、城農(nóng)商行陸續(xù)跟隨調整。“這是銀行根據(jù)市場利率變化調整存款利率水平的主動行為,體現(xiàn)存款利率市場化改革向前邁進了重要一步。”央行在2022年第三季度中國貨幣政策執(zhí)行報告中表示。

在利率下調通道背景下,從已發(fā)布年報的銀行來看,目前銀行的凈息差縮減也較快,而負債成本中的存款成本提升是凈息差下降的重要原因。中小銀行在以往也經(jīng)常以較大行更高的利率來吸收存款,這種情況下,部分中小銀行進一步調降存款利率的壓力也較大,存款利率調降有一定剛性。這時,對于中小銀行來講,如何控制負債端成本?

“目前銀行利潤最大來源還是信貸業(yè)務,所以存款對各家銀行來說都很重要,這個時候銀行穩(wěn)定存款的同時,優(yōu)化負債結構,首先就需要合理測算和控制長期限存款產(chǎn)品發(fā)行量。”周茂華表示,目前國內(nèi)經(jīng)濟穩(wěn)步復蘇,資本市場逐步回歸常態(tài),市場流動性偏好回暖,因此居民也有動力逐步減少長期限存款,這有助于緩解存款定期化壓力。

其次,周茂華表示,銀行需要穩(wěn)步推動資產(chǎn)管理,創(chuàng)新理財產(chǎn)品,以促進活期存款增加,并積極推動中間業(yè)務發(fā)展,為銀行帶來盡可能多的活期存款。

每日經(jīng)濟新聞綜合南方都市報報道、每經(jīng)網(wǎng)(記者:趙景致)

每日經(jīng)濟新聞

新一輪“降息”開始了?

聯(lián)系我們

咨詢熱線:18681983210(微信同號)

公司郵箱:2433982298@qq.com

公司地址:陜西省寶雞市高新開發(fā)區(qū)磻溪鎮(zhèn)潘河村五一造紙廠區(qū)

MESSAGE在線留言

寶雞市誠信工業(yè)氣體有限公司 ? 2022 版權所有 備案號:陜ICP備20001046號 網(wǎng)站地圖 RSS 網(wǎng)站XML地圖